Bitcoin: La Señal #7 — Las instituciones ya no debaten si. Debaten cómo.

Durante años, la pregunta que rodeaba a Bitcoin en los círculos institucionales era siempre la misma: ¿es esto real o algo pasajero? Esta semana, tres instituciones con décadas de historia en el sistema financiero global respondieron esa pregunta — no con palabras, sino con productos, estudios y miles de millones de dólares de capital. Esto es lo que ocurrió.

GOLDMAN SACHS APLICA A SU PRIMER ETF DE BITCOIN

En 2020, Goldman Sachs publicó un análisis interno en el que comparaba a Bitcoin con la Tulipomanía del siglo XVII y lo descartaba como clase de activo. Por si no lo sabes, la Tulipomanía es considerada por muchos como la primera gran burbuja financiera de la historia, ocurrida en los Países Bajos cerca de 1637. En resumen: los precios de los bulbos de tulipán, especialmente los exóticos, se dispararon a niveles absurdos por pura especulación, debido a la creencia de que seguirían subiendo, pero en febrero de 1637, la confianza se rompió y nadie quería pagar los precios elevados. De un día para otro, el mercado colapsó y la burbuja estalló, dejando a muchos inversores en la ruina.

Incluso en 2024, su CEO David Solomon llamaba a Bitcoin “una inversión especulativa” sin uso claro. Pero hace unos días, el 14 de abril de 2026, Goldman presentó ante la SEC una aplicación para su primer ETF relacionado a Bitcoin.

Qué pasó: Goldman Sachs registró ante la Comisión de Valores de Estados Unidos el Goldman Sachs Bitcoin Premium Income ETF, su primer producto de inversión directa en Bitcoin. El fondo invertirá al menos el 80% de sus activos en instrumentos con exposición a Bitcoin — principalmente ETPs de Bitcoin al contado — y utilizará una estrategia de opciones conocida como “covered call” para generar ingresos mensuales a sus accionistas. En términos simples: el fondo vende opciones de compra sobre el 40% al 100% de su exposición a Bitcoin, cobrando una prima mensual que distribuye como rendimiento. A cambio, los inversores limitan su participación en las posibles ganancias de apreciación directa del precio de Bitcoin. Si la SEC aprueba el registro dentro del plazo estándar de 75 días, el fondo podría lanzarse a finales de junio o principios de julio de este mismo año 2026.

Por qué importa: Goldman Sachs no es cualquier banco — es históricamente uno de los más escépticos y uno de los más influyentes en el sistema financiero global. Que el banco que comparó a Bitcoin con la Tulipomanía ahora diseñe un producto específicamente para inversores institucionales conservadores — aquellos que necesitan flujo de caja predecible, no solo apreciación de capital — dice algo sobre la dirección que está tomando el sistema financiero. La estructura de ingresos es clave: los fondos de pensiones, las dotaciones universitarias y los grandes patrimonios familiares operan bajo restricciones que limitan su exposición a activos volátiles, pero no necesariamente a instrumentos que generan renta. Goldman está empacando Bitcoin de una forma que encaja en esas restricciones. Para América Latina, donde la búsqueda de rendimiento en dólares es una preocupación constante para todo tipo de inversor, este tipo y otros productos que hemos cubierto en ediciones anteriores muestran una señal clara de hacia dónde está evolucionando el acceso institucional a Bitcoin.

Para pensar: Ninguna institución financiera cambia de opinión sobre un activo de la noche a la mañana. Lo que realmente ayuda al cambio es el volumen de demanda de sus propios clientes institucionales. Cuando la presión es suficiente, hasta el banco más escéptico termina construyendo el producto porque a final de cuentas las instituciones están para servir a sus clientes. Y si sus clientes quieren productos de Bitcoin, o los construyen, o corren el riesgo de verlos irse a otro que sí lo haga.

CITIGROUP DICE QUE MEZCLAR BITCOIN CON ORO MEJORA TU PORTAFOLIO

Para el inversor latinoamericano, el oro siempre ha sido la respuesta obvia cuando se piensa en dinero duro frente a la inflación y la devaluación de la moneda local. Citigroup — uno de los bancos con mayor presencia en la región — publicó el 16 de abril un estudio que cambia esa ecuación de forma que vale notar.

Qué pasó: El analista de Citi Alex Saunders publicó un análisis en el que concluyó que una asignación del 5% en oro dentro de un portafolio 60/40 tradicional de acciones y bonos mejora la eficiencia del portafolio. Pero el hallazgo central es otro: dividir esa misma asignación entre oro y Bitcoin la mejora aún más — aumentando el rendimiento sin elevar el riesgo general de la cartera. El análisis encontró que la combinación funciona bien tanto en mercados alcistas de bonos como en períodos de estrés fiscal e inflación creciente, y que Bitcoin tiende a desempeñarse mejor que el oro específicamente cuando los mercados de bonos se debilitan.

Por qué importa: Este estudio no viene de una supuesta firma especializada en cripto que está tratando de venderte algo — viene de Citigroup, uno de los bancos con más historia y presencia en América Latina. Y lo que dice no es “reemplaza el oro con Bitcoin.” Lo que dice es: divide tu cobertura. Para el inversor en la región que lleva décadas protegiendo su patrimonio con oro como alternativa al papel moneda, ese es un mensaje mucho más fácil de escuchar que cualquier argumento de adopción tecnológica. No se le pide abandonar lo que conoce — se le muestra que complementarlo con Bitcoin ha mejorado el rendimiento de forma consistente. Eso es un puente, no un salto al vacío.

Para pensar: La conclusión de Citi no es que Bitcoin reemplaza al oro. Es que juntos funcionan mejor que cualquiera de los dos por separado. Para un continente y en general un mundo que poco a poco pierde la confianza en sus monedas locales, esa es una observación que merece la atención debida.

STRATEGY REFINA SU MÁQUINA — MÁS BITCOIN Y UN STRC MEJORADO

En la edición anterior cubrimos cómo Strategy utilizó su acción preferente STRC para recaudar 1,000 millones de dólares de inversores que buscan rendimiento en dólares — y usó ese capital para comprar Bitcoin sin vender una sola acción ordinaria de MSTR. Esta semana, la empresa hizo dos cosas a la vez: desplegó 2,540 millones más de dólares en Bitcoin, y propuso un cambio al instrumento que financia gran parte de las últimas compras.

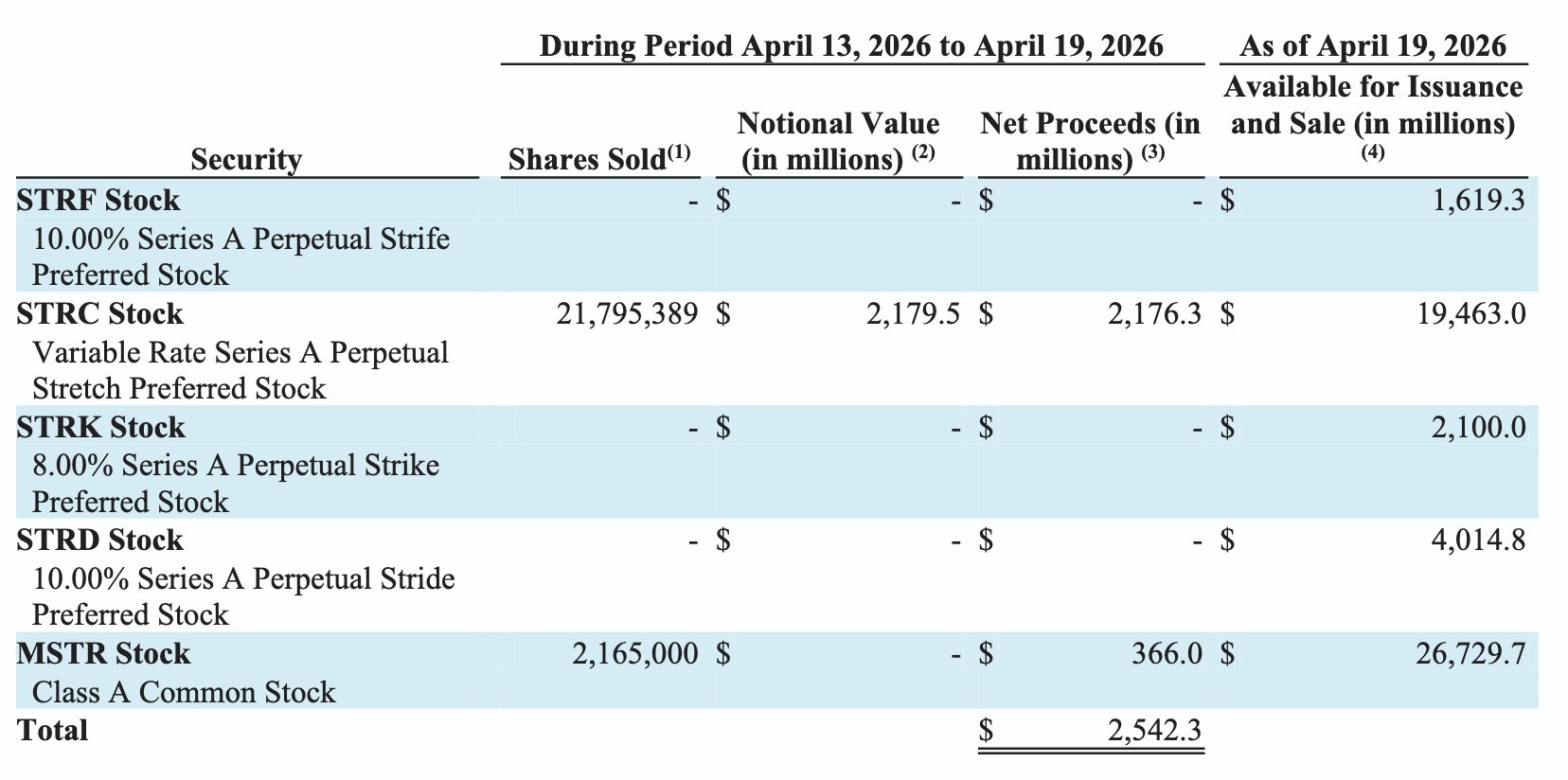

Qué pasó: El 20 de abril, Strategy reveló ante la SEC que entre el 14 y el 19 de abril adquirió 34,164 BTC por aproximadamente 2,540 millones de dólares, a un precio promedio de 74,395 dólares por Bitcoin — la compra semanal más grande de la compañía desde 2024. Sus reservas totales ascienden ahora a 815,061 BTC.

Pero la noticia más relevante de la semana llegó tres días antes: el 17 de abril, Strategy propuso cambiar la frecuencia de pago de dividendos de STRC de mensual a dos veces por mes. La tasa anual permanece igual — 11.5% — y la obligación total de dividendos no cambia. Lo que cambia es el ritmo: en lugar de un pago mensual, dos pagos más pequeños alineados con el ciclo de nómina típico de Estados Unidos y el mundo en general. El cambio requiere aprobación de los accionistas en la junta del 8 de junio; y de aprobarse, el primer pago semimensual sería el 15 de julio de 2026.

Por qué importa: El objetivo del cambio es reducir la volatilidad que tiende a concentrarse alrededor de la fecha ex-dividendo de STRC — el momento en que inversores que compraron el instrumento solo para cobrar el dividendo suelen venderlo, generando caídas de precio predecibles. Con pagos más frecuentes y de menor monto, esa presión de venta se distribuye a lo largo del mes en lugar de concentrarse en un solo evento. Si se aprueba, STRC se convertiría en el único instrumento de acciones preferentes en el mercado estadounidense que paga dividendos dos veces al mes — frente a 921 que pagan trimestralmente y 32 que pagan mensualmente. Lo que esto revela no es un ajuste técnico menor: es que Strategy continúa innovando y refinando activamente el instrumento financiero que le permite acumular Bitcoin a escala, haciéndolo más estable y más atractivo para los inversores de renta que lo financian. Para América Latina, lo importante es prestar atención y reconocer el patrón que se está estableciendo respecto a productos y servicios que giran en torno a Bitcoin como activo de capital digital.

Para pensar: Strategy compró 1,000 millones en Bitcoin hace dos semanas. La semana pasada fueron 2,540 millones — y al mismo tiempo propuso hacer el instrumento que financia esas compras aún más eficiente y atractivo. No es una empresa respondiendo al precio de Bitcoin. Es una empresa construyendo y refinando una máquina diseñada para acumular Bitcoin sin importar lo que haga el mercado.

Goldman diseñando el producto. Citi publicando el análisis. Strategy refinando el mecanismo. En los tres casos, la pregunta ya no es si Bitcoin tiene lugar en el sistema financiero — es cómo integrarlo de la forma más eficiente posible. Si conoces a alguien que todavía está en la etapa del “si”, esta edición tiene argumentos concretos para avanzar esa conversación.

Hasta la próxima semana, ignora el ruido y sigue la señal.

— Bitcoin en Español